近日,中国人民银行发布的一条公告,牵动了房贷一族的心。

对于2019年10月8日以前贷款买房,房贷利率跟贷款基准利率挂钩的人来说,需要做一道选择题:是将定价基准转换成贷款市场报价利率LPR,还是转换成固定利率呢?

面对央行出的这道选择题,很多朋友都很困惑,不知道该怎么选。其实,房贷族有3种选择,却只有2种结果。在选择时,未来LPR的走势、房贷本身的特点以及贷款合同的剩余期限是需要考虑的3个关键因素。下面,我来详细解释一下,希望大家看完后,能心中有数。

房贷族的3种选择

(1)将定价基准转换为LPR。

举个例子,张三的房贷利率是五年以上贷款基准利率上浮20%,即4.9%*(1+20%)=5.88%。

转换后,张三的房贷利率将变成5年期以上LPR+1.08个百分点。(5.88%-2019年12月份5年期以上LPR 4.8%=1.08%)。在剩余贷款期限内,1.08个百分点的加点幅度将保持不变。

(2)转换成固定利率。

按人民银行规定,存量个人住房商业贷款如果转换为固定利率,转换后利率水平应等于原合同最近的执行利率水平。

对张三来说,转换成固定利率后,房贷利率将一直是5.88%。

(3)不进行转换。

其实,如果贷款人死活不肯进行转换,那么银行也没办法,毕竟贷款合同变更需要银行和贷款客户双方同意才行。央行公告上说:”存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。”之所以会有“原则上”3个字,应该也是考虑到这种情况。

不过,假设贷款人不进行转换,那么结果其实跟转换成固定利率没什么区别。中国人民银行从2015年10月24日以后,就没有调整过贷款基准利率。未来,十有八九也不会再调整了。

为什么这么说呢?原因是中国人民银行之所以推出贷款市场报价利率LPR,目的就是要用LPR来替代贷款基准利率,以深化利率市场化改革。存量浮动利率贷款定价基准转换完成以后,贷款基准利率就没什么用处了,央行也就没必要再进行调整了。

还是拿张三来举例,假设他不进行转换,只要央行不调整贷款基准利率,他的房贷利率就不会变化,将一直是5.88%,跟转换成固定利率一样。

总的来说,房贷族面临着3种选择:将定价基准转换成LPR、转换成固定利率或不进行转换。但结果只有2种,不进行转换的话,实际上相当于转换为固定利率。

下面,我们就来说说,在转换成LPR和转换成固定利率之间,应该如何进行选择。这里,有3点非常关键:

1、 未来LPR的走势,是决定2种选择孰优孰劣的关键。

在2020年,不管是转换成LPR,还是转换成固定利率,转换后的房贷利率都跟之前一样,不会有什么变化。

但从2021年开始,2种选择的后果就不一样了。假设2020年12月份的LPR低于2019年12月份的LPR,转换成LPR的话,2021年的房贷利率将下降。相比于转换成固定利率,2021年的月供就会减少。反过来,则2021年的月供就会增加。

不仅是2021年,之后的每一年都会是这样。所以说,未来LPR的走势,是判断2种选择孰优孰劣的关键。

那么,未来LPR的走势会如何?

短期来看,LPR将下行。但长期来说,存在较大不确定性。

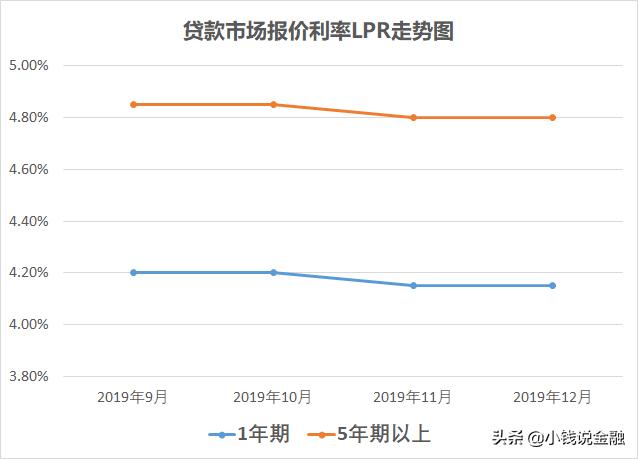

2019年9月份开始,新的LPR开始发布。

如上图所示,截至2019年底,新的LPR共产生了4次。其中,2019年11月份的LPR较前一月小幅下降了5个基点。

从国内来看,前不久召开的中央经济工作会议,明确提出2020年要降低社会融资成本。这意味着在2020年,LPR将继续下行。

从国际上来看,欧元区、日本等主要经济体均实行了负利率政策。2019年,美联储也先后进行了3次降息。

结合我国的经济政策,以及国际主要经济体宽松的货币政策来判断,预计未来一段时间内,LPR将呈下行态势。

不过,房贷期限一般都很长,最长可达30年。虽然短期来说,LPR会下降,但长期来说,比如说10年后,LPR会是个什么水平,真的很难说。我想,除了“神仙”,实在没有人可以准确预测得到。

那么,除了LPR的走势外,还应考虑什么因素呢?

2、 房贷的特点:随着时间的推移,总的贷款本金越来越少,相同幅度的贷款利率变化,对利息支出的影响也就越来越小。

贷款的还款方式有很多种,包括利随本清、按期付息到期一次性还本、等额本息、等额本金等等。

但对房贷来说,要么是等额本息,要么是等额本金,其他的还款方式几乎没有。而不管是等额本息,还是等额本金,每一期除了还利息,都会还一定金额的本金。随着时间的推移,房贷的总本金都会越来越少,相同幅度的贷款利率变化,对利息支出的影响也就越来越小。

举个例子,李四借了20年的房贷,2022年底到期。假设2020年12月份5年期以上的LPR是4.5%,较2019年12月份的4.8%下降了0.3%;2021年12月份的LPR是5.1%,较4.8%又上升了0.3%。

在这种情况,不管李四现在的房贷利率是多少,选择转换成LPR都比转换成固定利率划算。原因是2021年的平均贷款本金,要高于2022年的平均贷款本金,2021年因房贷利率下降0.3%而减少的利息,也就大于2022年因房贷利率上升0.3%而增加的利息。2年加起来,还是转换成LPR的贷款利息少,更划算。

未来LPR的走势、房贷的特点,对所有贷款人的影响是一样的。还有1个因素——贷款合同的剩余期限,不同的人可能不一样,决定了贷款人选择风险的大小。

3、 贷款合同剩余期限的长短,决定了选择风险的大小。

首先,剩余期限越短,不确定性越小,越容易选。如果房贷到期日在2021年1月1日之前,那么都不用选。因为不管是转换成LPR,还是转换成固定利率,2020年的房贷利率都一样的。

如果房贷剩余期限只有3、5年,考虑到短期LPR将下行,以及房贷本金越来越少这2个因素,选择转换成LPR,肯定比转换成固定利率更划算,不确定性也很小。

其次,剩余期限越长,不确定性越大。由于长期来看,LPR的变化无法预测,所以现在根本就无法判断2种选择当中,哪个选择的最终结果更好。换句话说,房贷族不管是选择改成LPR,还是选择转换成固定利率,都冒了一定风险。

第三,在贷款合同的剩余期限较长时,也建议选择改成LPR。原因有三点:一是短期LPR会下行,转换成LPR后,2021年开始房贷利率就会下降,月供就会减少;二是随着时间的推移,总的贷款本金越来越少,相同幅度的贷款利率变化,对利息支出的影响也就越来越小。就算几年后LPR上行,影响力也会减弱;三是长期来看,虽然LPR可能会上行,但也有可能会下行,选择转换成固定利率同样承担着风险。

不过,需要指出的是,当贷款合同的剩余期限较长时,选择转换成LPR,并非万无一失的选择,而是”两害相权取其轻”的选择。

看到这里,你心中有数了吗?如果还有不清楚的地方,欢迎留言评论。